Nous contribuons

activement à la

décarbonation de

l'économie réelle.

Faits saillants

À la fin de l’année 2024, nous avons dépassé les cibles que nous nous étions fixées lors du lancement de notre nouvelle stratégie climatique en 2021. Nos actifs sobres en carbone ont ainsi atteint 58 G$, en hausse de 40 G$ depuis 2017 et au-dessus de notre cible de 54 G$ à l’horizon 2025. L’intensité carbone de notre portefeuille a diminué de 69 % depuis 2017, surpassant notre cible de 60 % de réduction fixée à l’horizon 2030. Nous avions complété notre sortie de la production du pétrole et de l’extraction du charbon thermique à la fin de 2023.

La décarbonation de notre portefeuille s’est donc opérée à un rythme plus rapide que celle de l’économie réelle. Cela s’explique à la fois par la décarbonation de nos sociétés en portefeuille et par notre stratégie d’investissement dans des actifs sobres en carbone, des actifs faibles en carbone et des actifs favorisant la transition.

en actifs sobres

en carbone

Cible dépassée

de réduction de l’intensité

carbone de notre portefeuille depuis 2017

Cible dépassée

en actifs de

transition

en actifs ayant une faible empreinte carbone

Nos actifs sobres en carbone

Nos investissements dans des actifs sobres en carbone ciblent des sociétés net‑zéro ou ayant de très faibles émissions de carbone. Ces investissements ont augmenté de 40 G$ depuis 2017 pour atteindre 58 G$ au 31 décembre 2024, dépassant notre objectif de 54 G$ à l’horizon 2025. Notre stratégie d’investissement se concentre sur les secteurs des énergies renouvelables, de la mobilité durable et de l’immobilier. Nous investissons aussi de façon sélective dans des secteurs en développement comme le stockage de l’énergie, l’efficacité énergétique et l’hydrogène vert.

58 G$

en actifs sobres en carbone à la fin de 2024

Cible : 54 G$ en 2025

Nos actifs sobres en carbone respectent les normes rigoureuses reconnues à l’échelle mondiale et établies par la taxonomie de la Climate Bonds Initiative (CBI) sur laquelle nous nous appuyons depuis 2017.

Au 31 décembre 2024, la valeur de ces actifs a atteint 58 G$. Nous avons ainsi dépassé notre cible, qui s’établissait à 54 G$ d’ici 2025.

Parmi ceux-ci, 15,5 G$ sont investis au Québec.

La CDPQ a dépassé sa cible d’actifs sobres en carbone à la fin de 2024 (en G$)

* Nouveauté 2024

Nos actifs alignés sur les normes de la SBTi

De nombreuses sociétés de notre portefeuille sont engagées dans la transition climatique. Certaines d’entre elles se sont fixé des cibles de décarbonation ambitieuses et ont reçu la certification de l’organisme Science Based Targets initiative (SBTi), qui valide leur alignement sur les objectifs de l’Accord de Paris.

Notre portefeuille est composé de 79 G$ d’actifs conformes aux normes de la SBTi et de 15 G$ en voie de l’être. En les additionnant à nos actifs sobres en carbone (58 G$), nous possédons 152 G$ alignés sur l’Accord de Paris, ou en voie de l’être.

Ainsi, nous avons trois niveaux d’actifs impliqués dans la lutte contre les changements climatiques : les actifs sobres en carbone, les actifs conformes aux normes de la SBTi et les actifs en voie de l’être (voir figure 3).

Notre portefeuille comprend trois niveaux d’actifs impliqués dans la lutte contre les changements climatiques

En 2024, nous avons ajouté des actifs sobres en carbone à notre portefeuille, et ce, à l’échelle mondiale.

Inuyama

- Acquisition d’une participation de 80 % dans un parc solaire au Japon.

- Coinvestissement avec notre partenaire Shizen Energy.

- Centrale solaire d’une capacité de 31 MW, capable d’alimenter l’équivalent de 7 850 foyers.

SunZia

- Projet de parc éolien de 3,5 GW au Nouveau-Mexique, aux États-Unis.

- Plus grand projet de ce type en Amérique du Nord.

- Ligne de transmission de 900 km pour acheminer l’électricité vers les marchés de l’Arizona et de la Californie.

L’intensité carbone de notre portefeuille

Chaque année, l’intensité carbone de notre portefeuille est calculée selon la méthodologie requise par la NZAOA, dont nous sommes l’un des membres fondateurs. Nos émissions financées de portée 3, catégorie 15, définies par le Greenhouse Gas Protocol, prennent en compte 100 % des émissions de nos investissements dans des entreprises. Ceci représente la grande majorité des émissions de nos actifs.

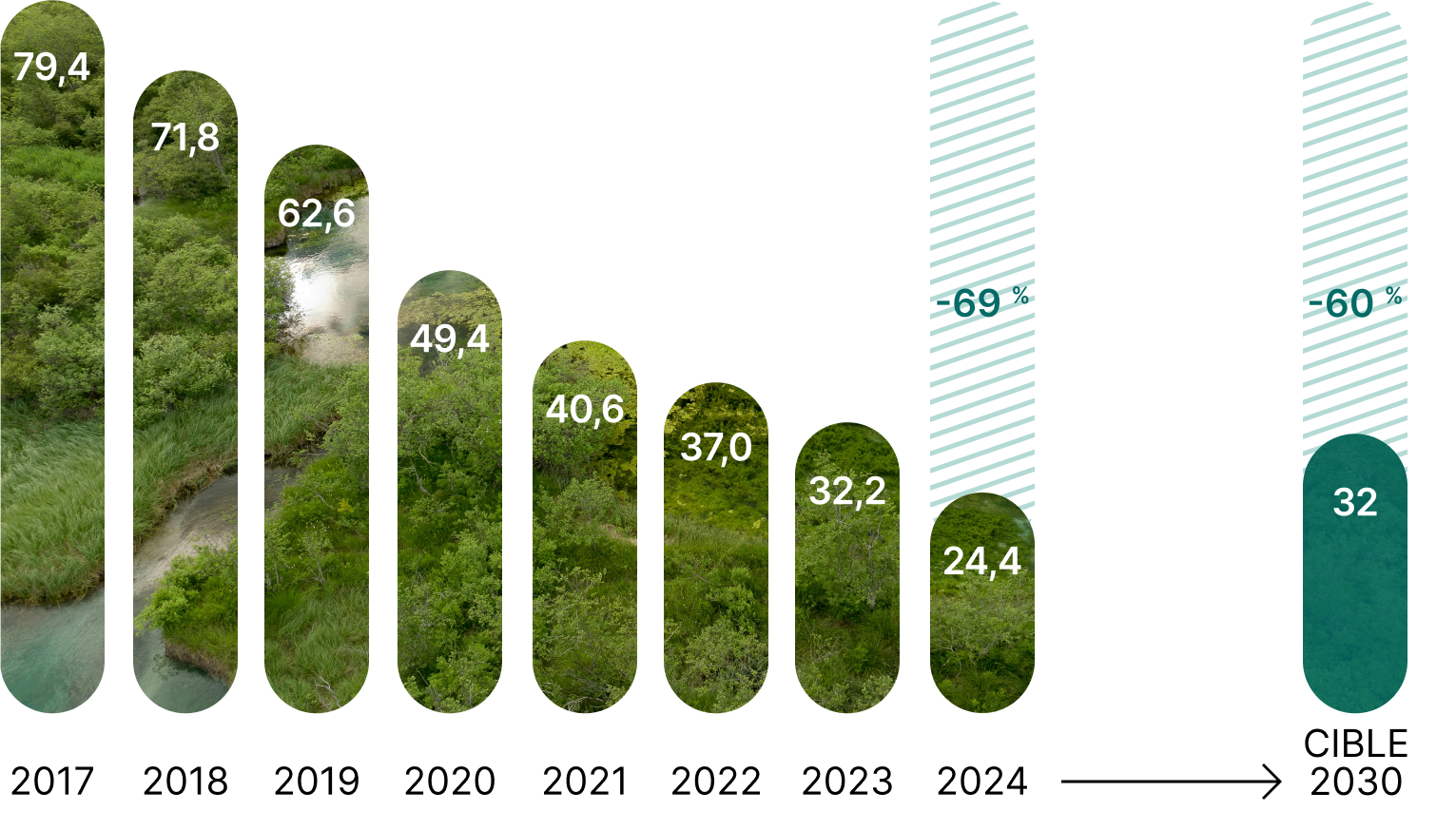

Réduction de 69 % de l’intensité carbone de notre portefeuille à la fin de 2024 par rapport à 2017

Cible : 60 % à l’horizon 2030

Intensité carbone

Nous calculons l’intensité carbone de nos sociétés en portefeuille en tenant compte uniquement des émissions de portées 1 et 2. Les données de leurs émissions de portée 3 ne sont généralement pas disponibles ou assez fiables pour être intégrées.

Nos équipes d’investissement doivent respecter un budget carbone précis pour chaque catégorie d’actif. Grâce à cette démarche, notre intensité carbone a régulièrement diminué depuis 2017. Celle-ci s’élevait à 24,4 tCO2éq/M$ au 31 décembre 2024, comparée à 79,4 tCO2éq/M$ à la fin de 2017.

En 2024, l’intensité carbone de notre portefeuille a diminué de 69 % par rapport à 2017, dépassant notre cible de réduction de 60 % à l’horizon 2030.

Cette réduction s’explique par la croissance de nos investissements dans des actifs sobres en carbone et en transition, par le choix d’actifs plus faibles en carbone que leurs comparables et par les progrès réalisés par nos sociétés en portefeuille en matière de décarbonation.

L’intensité carbone de notre portefeuille n’évolue pas de manière linéaire et sa trajectoire à la baisse pourrait être affectée par divers éléments au cours des années à venir, comme la valorisation des actifs ou les occasions d’investissement dans la transition énergétique.

La CDPQ enregistre une baisse soutenue de l’intensité carbone de son portefeuille (en tCO2éq/M$) depuis 2017

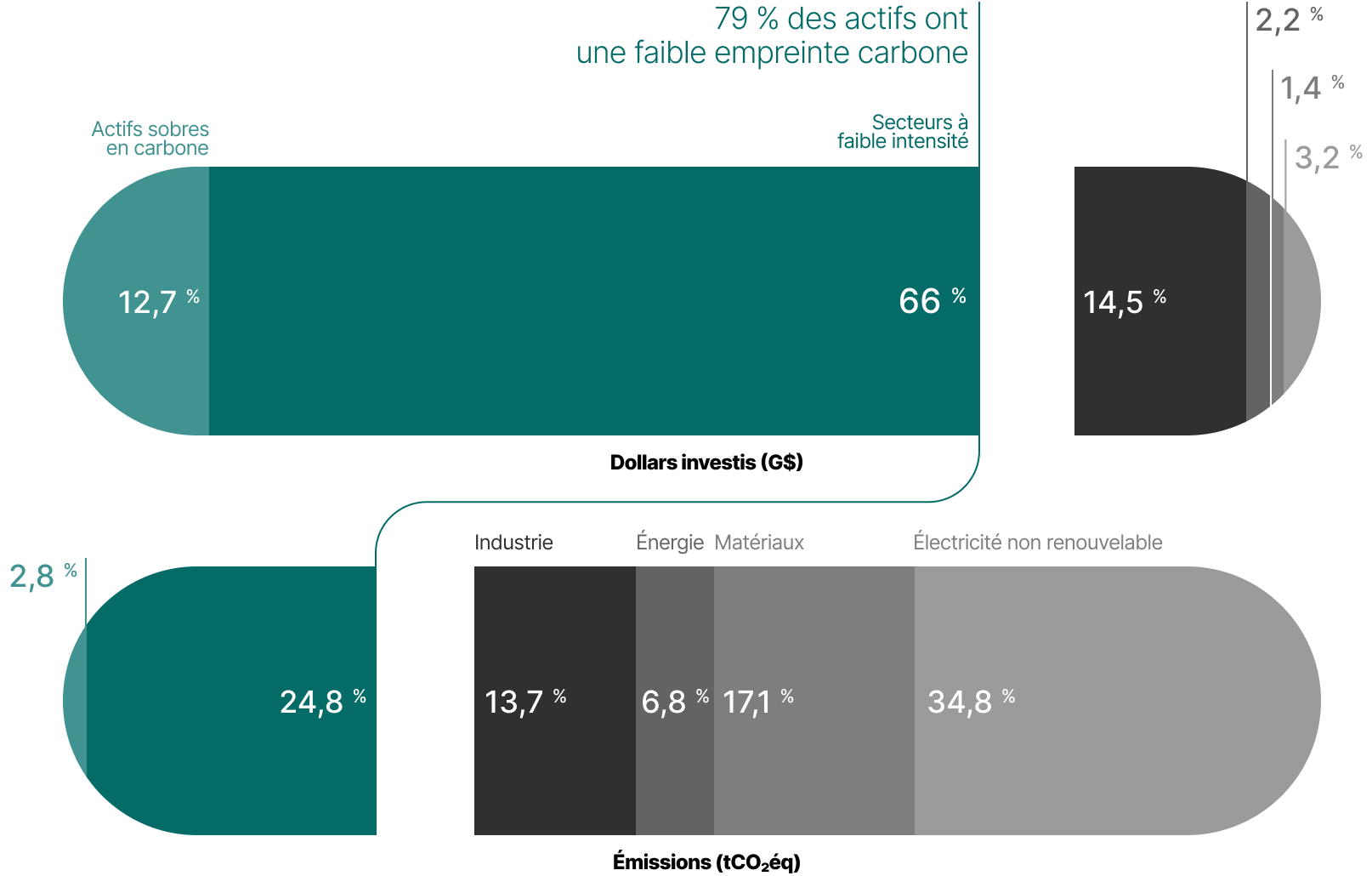

Périmètre du calcul de l’empreinte carbone en dollars investis et en émissions de CO2 au 31 décembre 2024

Les actifs sobres en carbone et les secteurs à faible intensité représentent 79 % de la valeur du portefeuille, et comptent pour 28 % de son empreinte carbone.

Le périmètre de calcul de l’empreinte carbone de notre portefeuille (456 G$) regroupe des actifs et des investissements dans des secteurs dont le niveau d’émissions de gaz à effet de serre (GES) est très variable.

Depuis 2017, la décarbonation de notre portefeuille a été plus rapide que celle du reste de l’économie réelle, avec une réduction de 48 % de notre empreinte carbone depuis cette date, et ce, dans un contexte de croissance de notre portefeuille de 58 % sur la même période.

À la fin de 2024, notre portefeuille était constitué de 79 % d’actifs sobres en carbone ou d’investissements dans des secteurs à faible intensité carbone, soit plus de 358 G$.

Le reste de notre portefeuille inclut des actifs provenant de secteurs nécessaires pour la transition, tels que la production d’énergie, l’industrie (transport, construction) et les matériaux (graphique 5) et représente 72 % de notre empreinte totale. Forts émetteurs de gaz à effet de serre, ces secteurs doivent se doter de plans de transition visant à réduire leurs émissions directes et celles de leur chaîne de valeur et, ainsi, accélérer cette réduction. Afin de réduire cette empreinte, nous encourageons ces grands émetteurs à améliorer leurs pratiques.

Accroître nos efforts en faveur de la transition

Depuis 2015, nous investissons de manière croissante dans la transition énergétique. Nous croyons que nous avons un rôle important à jouer en appuyant la réduction des émissions de GES des sociétés les plus émettrices. Nous dialoguons avec ces sociétés, les poussons à définir des plans ambitieux de décarbonation de leurs modèles d’affaires et finançons les investissements requis. Les entreprises dans lesquelles nous investissons dans le cadre de cette stratégie doivent avoir un plan de décarbonation nominalement aligné sur les critères de la SBTi ou de la CBI.

À travers nos stratégies de gestion externe, nous nous associons à des gestionnaires de fonds en vue d’investir dans des fonds d’investissement axés sur le climat et la transition énergétique. Cette démarche nous permet de déployer du capital dans des actifs d’énergie propre et des actifs de transition afin d’accompagner les efforts de décarbonation des pays concernés. La décarbonation de chacun de ces investissements est suivie régulièrement et comparée aux plans initiaux.

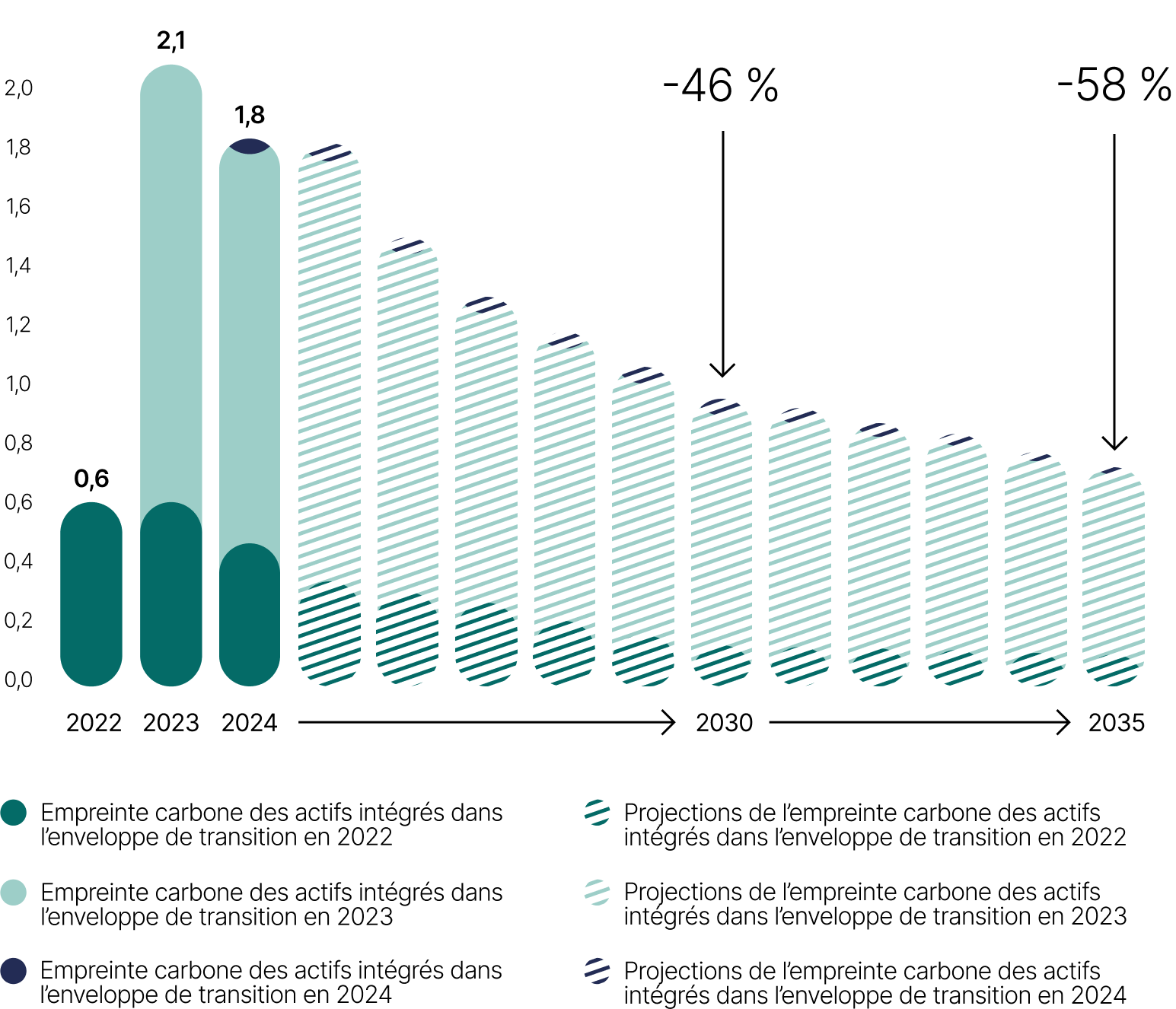

Au 31 décembre 2024, nous détenions 6,2 G$ en actifs de transition.

L’empreinte carbone de notre enveloppe de transition a atteint 1,8 MtCO2éq (graphique 6), soit une intensité carbone de 917 tCO2éq/M$ - voir l’annexe 2 pour la méthodologie de calcul.

Plan de décarbonation

Selon les plans de décarbonation des sociétés comprises dans notre enveloppe de transition, celle-ci pourrait réduire* son empreinte carbone de 46 % d’ici 2030 et de 58 % d’ici 2035, par rapport à 2024.

* Réduction agrégée pour les dossiers signés, calculée par rapport au maximum tel qu’illustré sur le graphique 6.

Évolution projetée de l’empreinte carbone de l’enveloppe de transition (en MtCO2éq)

Notre plan pour les énergies dans un monde en transition

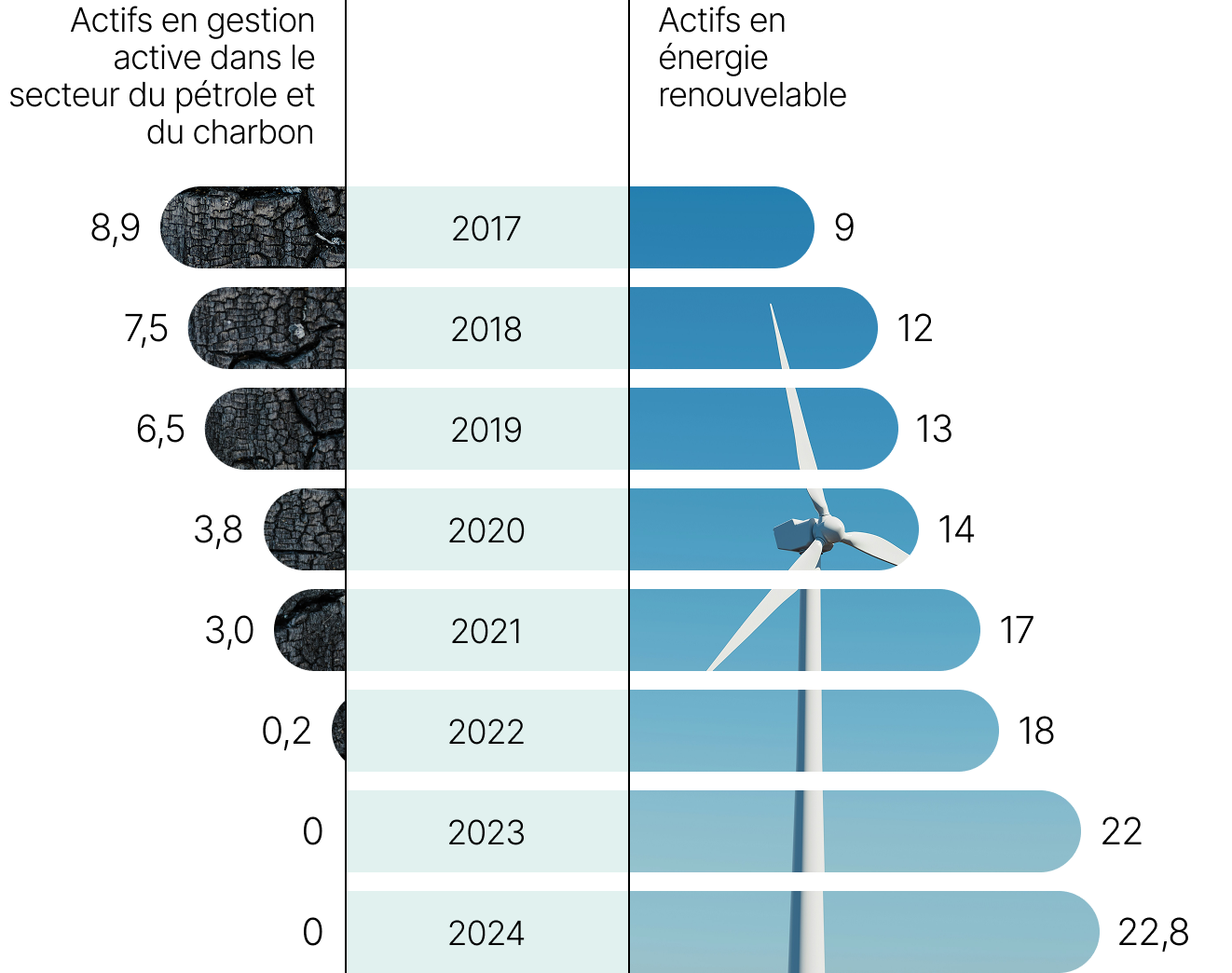

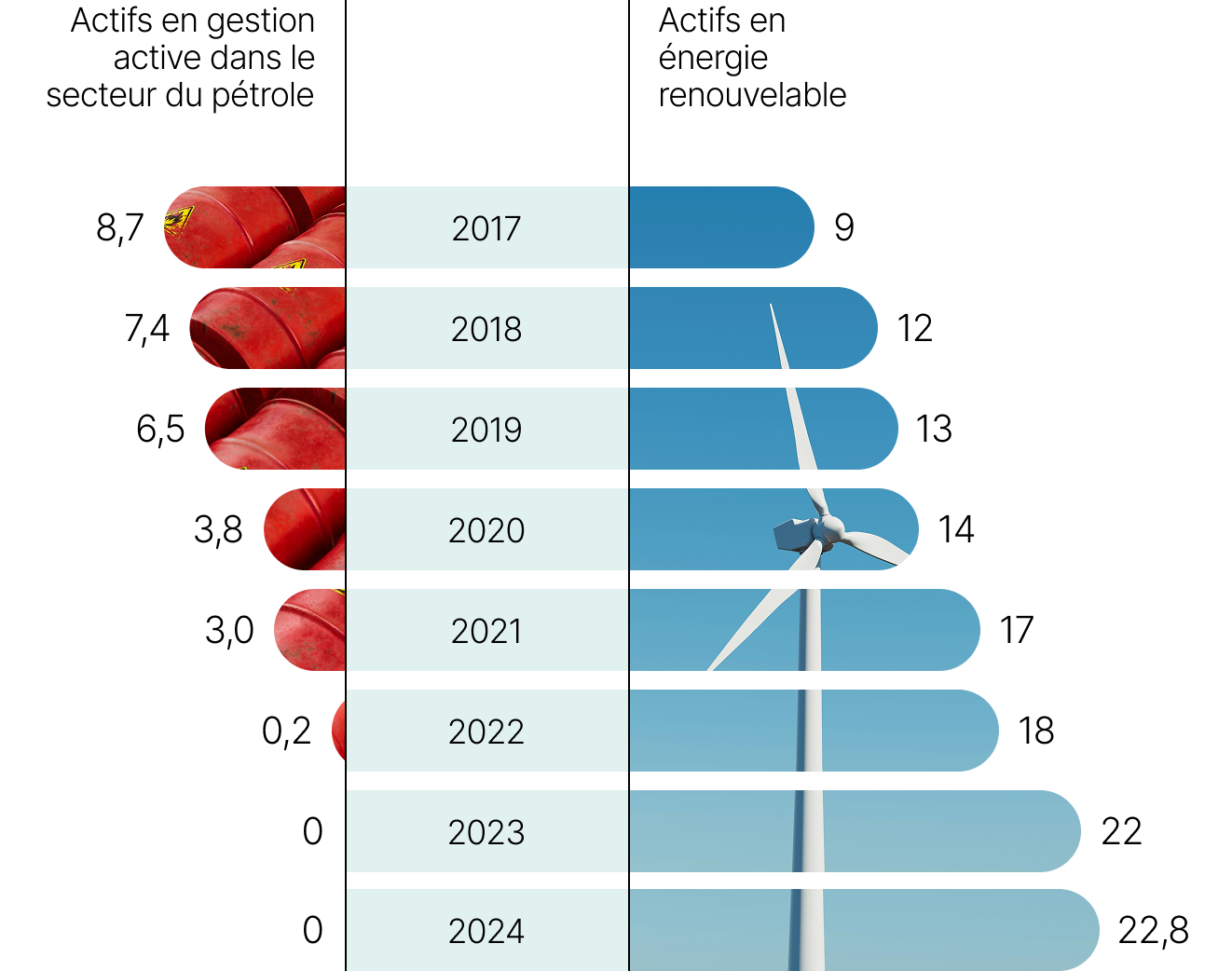

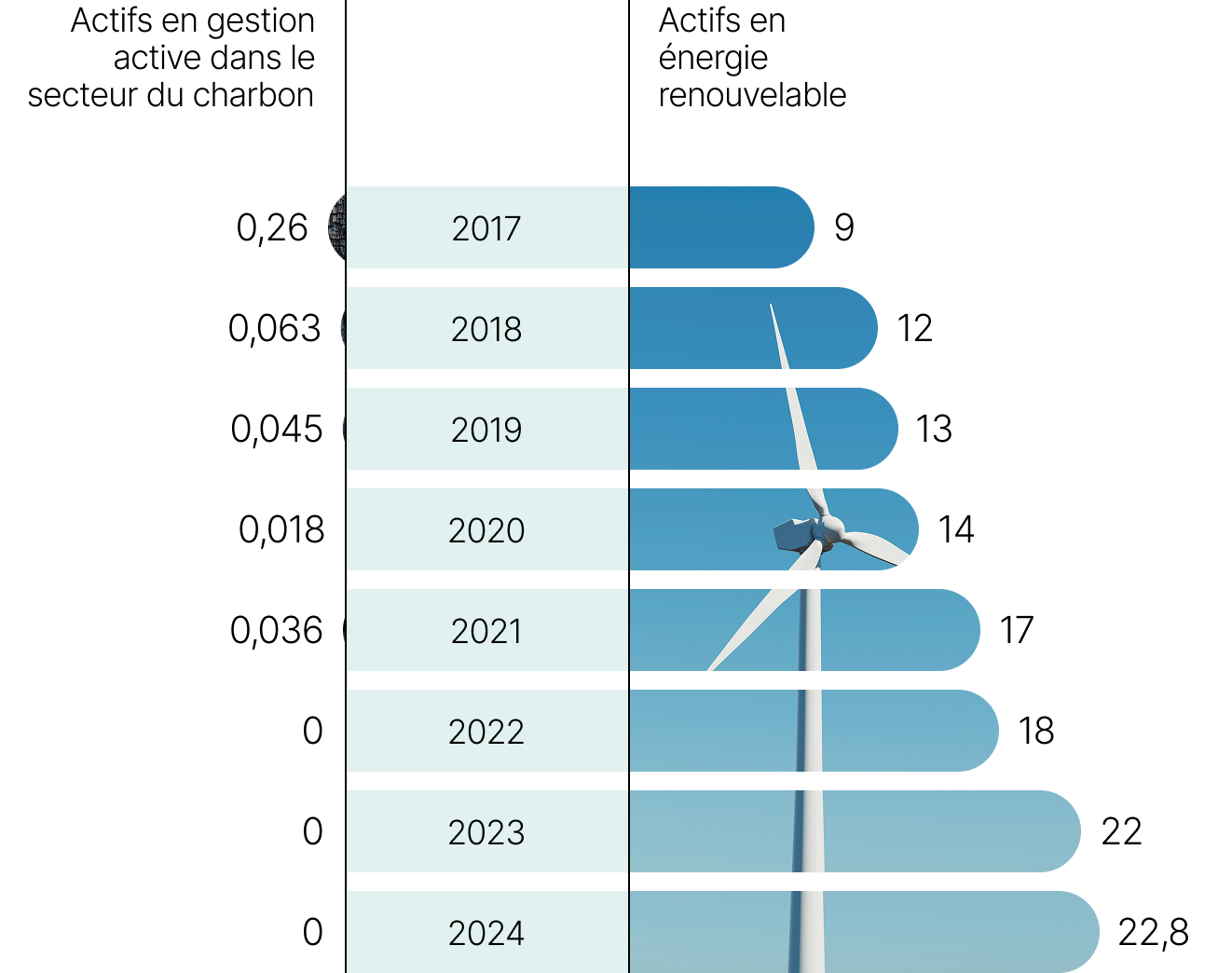

Conformément à notre stratégie climatique, nous sommes sortis définitivement de la production du pétrole et de l’extraction du charbon thermique à la fin de 2023, ces deux secteurs ne correspondant plus à nos objectifs d’investissement à long terme.

Cependant, nous considérons le gaz naturel comme une énergie nécessaire à la transition, complémentaire aux énergies renouvelables. Nos investissements se concentrent sur les infrastructures de transport et de distribution de gaz, ces actifs représentant 1,6 % de notre portefeuille.

Nous privilégions également les investissements dans les actifs en énergie renouvelable dont la part est en croissance au sein de notre portefeuille global. À la fin de 2024, les actifs en énergie renouvelable représentaient 5 % de notre portefeuille.

Les actifs en énergie renouvelable occupent une place grandissante dans notre portefeuille, alors que la production de pétrole et de charbon n’en fait plus partie (en G$)