Les placements privés ont bien changé

Lorsque Martin Longchamps a pris la relève à titre de chef des placements privés de la CDPQ à la fin de 2022, il a fait face à un défi sans précédent : la pondération des placements privés de l’institution avait atteint 20 % pour la première fois de son histoire, et suscitait désormais des inquiétudes quant à d’éventuels problèmes de surpondération.

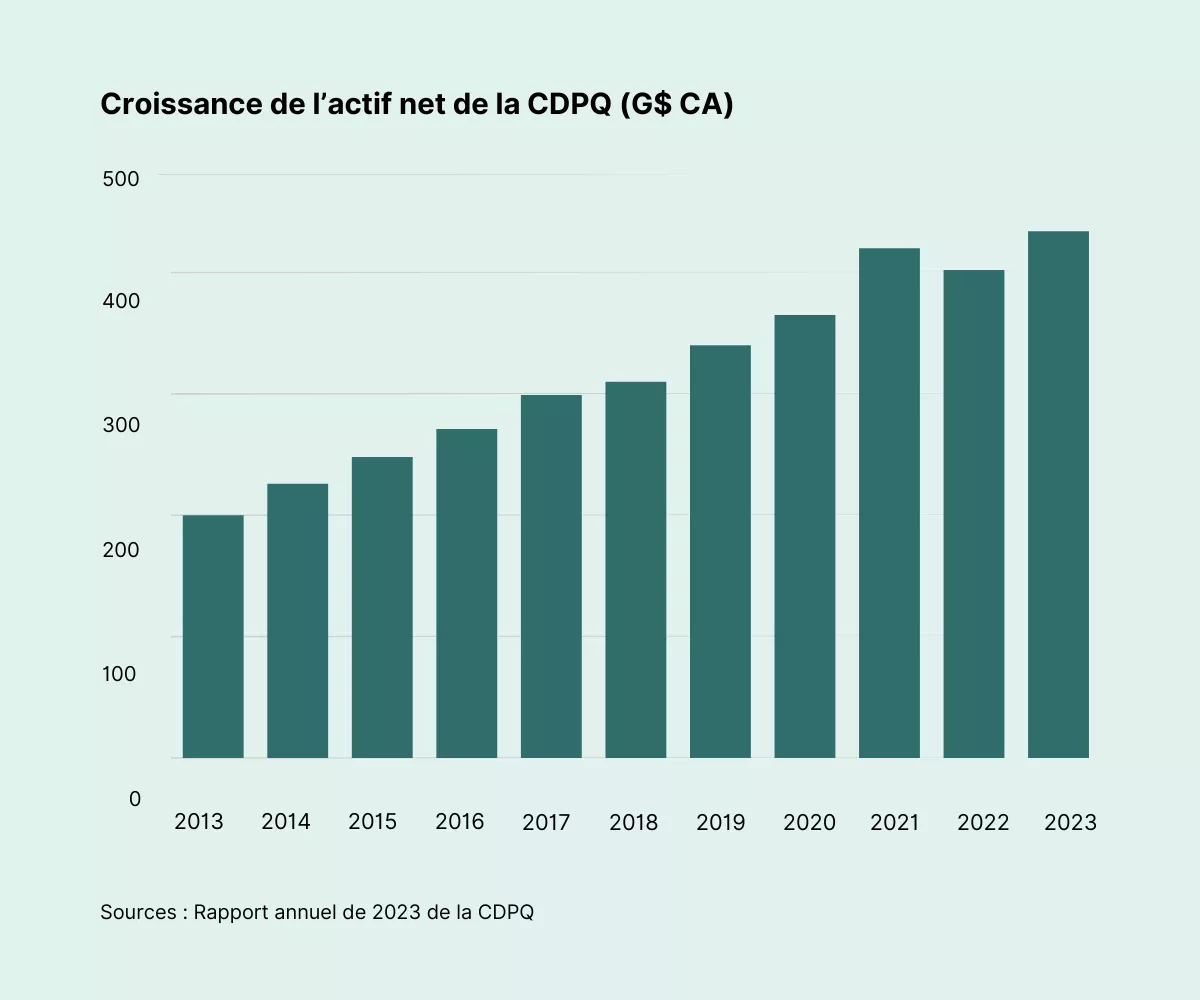

La deuxième plus grande caisse de pension du pays est un investisseur chevronné en placements privés depuis près d’un demi-siècle. Toutefois, ce n’est qu’au cours de la dernière décennie que cette catégorie d’actif a commencé à représenter une part importante de son portefeuille de placement : les actifs de placements privés de la CDPQ ont presque doublé, passant de 10,1 % de son portefeuille en 2013 à 20,1 % en 2022. Au cours de la même période, la limite supérieure de la pondération de la CDPQ en placements privés a été augmentée, passant de 14,1 % à 21,4 %.

Dès le début de son mandat à la CDPQ, M. Longchamps savait que son rôle serait différent de celui assumé par ses prédécesseurs, qui se consacraient tous à la construction et à la croissance du programme de placements privés de la caisse de pension. De l’avis de M. Longchamps, la stratégie de placements privés de la CDPQ a depuis atteint un stade avancé, à mesure qu’elle se rapproche de son seuil de pondération supérieur.

« Si vous examinez l’histoire des placements privés à la CDPQ, vous constaterez qu’il s’agissait d’un déploiement jusqu’en 2020 », raconte M. Longchamps à Private Equity International. « Quelques années plus tard, les placements privés ont affiché de bons rendements. À l’approche de la fin de 2022, nous avons dû nous attaquer à un problème de surpondération. »

Pour le nouveau timonier des placements privés à la CDPQ, qui dispose de 434,2 G$ CA (318,5 G$; 293,2 G€) d’actifs sous gestion en date de décembre, la priorité est de ramener le portefeuille de placements privés de la caisse de pension en eaux sûres et de s’assurer que sa pondération respecte les budgets de risque de ses 48 déposants.

« Ne pensons pas à conclure de nouvelles ententes. Assurons-nous de revenir à la pondération que nous devrions avoir. C’est la première chose que j’ai dite à mon équipe », mentionne M. Longchamps.

Un changement de philosophie

Lorsque M. Longchamps a pris en charge les activités de placements privés de la CDPQ, ses investissements en placements privés étaient composés à 75 % d’investissements directs et à 25 % de participations dans des fonds. En 2023, il s’est fixé comme objectif de réduire la pondération des placements privés de la caisse de pension à 18 % d’ici trois ans, principalement en vendant des sociétés et en liquidant des participations sur le marché secondaire.

M. Longchamps ajoute que cette réorientation a nécessité un « changement de philosophie » pour le personnel de placement de l’équipe de placements privés. Ces professionnels avaient été formés pour repérer les meilleures sociétés privées et les fonds de placements privés, plutôt que pour vendre leurs placements.

Les désinvestissements n’ont pas non plus joué un rôle important dans le passé. Avant de se joindre à la CDPQ, il a travaillé pendant deux décennies dans diverses sociétés de placement des secteurs privé et institutionnel au Canada, où il supervisait la recherche d’occasions de placement, gérait des professionnels en placement et travaillait avec des dirigeants de sociétés en portefeuille. Plus récemment, il a été chef du montage et de l’exécution des placements privés à l’Office d’investissement des régimes de pensions du secteur public, l’un des plus importants régimes de pensions publics au Canada, avec un actif de 244 milliards de dollars canadiens. Au cours de ses cinq années à Investissements PSP, il était responsable de la recherche et de l’exécution d’occasions de co‑investissement avec des fonds partenaires, ainsi que de la création de valeur pour les sociétés en portefeuille.

Cependant, à la CDPQ, M. Longchamps s’est retrouvé dans une situation où il doit mettre en œuvre « une mentalité de déploiement négatif net ».

« Étant donné que nous sommes à l’échéance, nous devons vendre plus de titres que nous n’en achetons chaque année pour éviter de rater des années historiques. C’est l’un des changements [les plus] importants que nous devions apporter et mettre en œuvre », déclare‑t‑il. « Bien entendu, la phase de vente est toujours la plus difficile, d’autant plus que l’équipe a été formée pour se concentrer sur l’augmentation rapide des placements. »

Au cours des quatre à cinq premiers mois de son mandat, M. Longchamps s’est efforcé d’amener son équipe à s’engager dans cette transition dans le cadre de son programme de placements privés. Il voulait établir un plan rapidement, même si le marché n’était pas favorable aux vendeurs à l’époque.

« Il n’y a pas d’empressement à vendre à long terme, mais nous avons besoin d’un plan de mise en œuvre et de savoir quelles sont les étapes à suivre pour ramener la pondération de placements privés du portefeuille mondial à 18 %. »

La CDPQ n’était pas étrangère au marché des placements privés secondaires avant l’arrivée de M. Longchamps. À la fin de 2022, le système a exploré la vente de ses participations dans des fonds de placements privés, qui s’élevaient à plus d’un milliard de dollars, avant de décider finalement d’attendre, car les marchés se sont détériorés et les perspectives en matière de prix semblaient sombres, en raison des achats de titres de sociétés affiliées à l’époque. Auparavant, le système avait effectué plusieurs désinvestissements importants de ses portefeuilles de fonds de placements privés, y compris une vente de près de 3 milliards de dollars à Ardian au début de 2022 et une vente de 1,3 milliard de dollars à un groupe d’investisseurs dirigé par Goldman Sachs en 2018.

« Est-ce que les gens ont réussi à vendre dans le passé? Oui. [Mais] à ce moment-là, ce n’était pas l’objectif de notre équipe. Il s’agissait davantage d’une approche opportuniste et pas nécessairement dictée par des problèmes de pondération, car nous étions dans une phase d’accélération », mentionne M. Longchamps.

« La pire chose qui puisse arriver à une caisse de pension, c’est de rater une époque ».

Le régime de monétisation de M. Longchamps s’est mieux comporté que prévu. En 2023, son équipe a généré des liquidités de 9 G$ CA, dont environ 6 G$ CA en vendant des placements directs et en recevant des recapitalisations de dividendes, et environ 3 G$ CA en vendant des participations dans des fonds de placements privés dans le marché secondaire.

L’une des ventes directes les plus importantes de la CDPQ l’an dernier a été le dessaisissement partiel de USI Insurance Services, une société américaine de courtage d’assurance et de services-conseils en assurances acquise en partenariat avec KKR en 2017. En septembre, la CDPQ a vendu près des deux tiers de sa participation à USI et KKR pour 1,5 G$ CA, ce qui a été intégré à son rapport annuel de 2023.

Entre-temps, le désinvestissement de 3 G$ CA des participations dans des fonds de placements privés comprenait une vente à coupons détachés de 1,7 G$ CA, finalisée en août dernier, et une sortie complète d’un gestionnaire qui ne cadre plus avec le programme de placements privés de la CDPQ, exécutée en décembre, selon M. Longchamps.

La vente à coupons détachés a impliqué plus de 60 fonds de placements privés internationaux et co-investissements, selon le rapport annuel de la CDPQ. Le portefeuille a été considéré comme étant de grande qualité, les participations dans des fonds de commandités incluant Genstar, CVC Capital Partners, Brookfield Asset Management, CD&R, Silver Lake, Veritas Capital et Stone Point Capital, a rapporté Buyouts l’année dernière. Des sources ont indiqué à Buyouts que Partners Group a acheté une grande partie du portefeuille.

« Les places secondaires étaient très occupées lorsque nous avons touché le marché. Nous avons décidé de réduire le nombre de transactions afin d’accroître le bassin d’acheteurs, et nous avons été ravis de la façon dont les choses se sont déroulées », affirme M. Longchamps. Il ajoute que la CDPQ a réussi à obtenir un prix intéressant pour la vente de son portefeuille sur le marché secondaire.

Contrairement à d’autres grands commanditaires qui ont vendu leurs titres sur le marché secondaire l’an dernier, la CDPQ n’a pas permis aux acheteurs de choisir les meilleurs actifs de son portefeuille, selon une source qui connaît bien l'opération à coupons détachés. « C’était à prendre ou à laisser », explique la source, ajoutant que la CDPQ a pu se négocier à un prix plus élevé que prévu parce qu’elle a bien synchronisé le marché. Le processus s’est déroulé de façon si harmonieuse que l’équipe de M. Longchamps a réussi à ramener la pondération de placements privés de la CDPQ à son objectif de 18 % avant la fin de 2023, bien en avance sur la cible initiale de trois ans. Qui plus est, c’est la première fois en dix ans que la pondération des placements privés de l’institution a diminué par rapport au pourcentage total de son actif sous gestion.

« Honnêtement, le succès de notre plan de monétisation a surpassé nos attentes », affirme M. Longchamps. Il ajoute que la monétisation « fera toujours partie de la force de la CDPQ », compte tenu de la capacité des placements privés à dégager des rendements supérieurs à long terme.

« Nous devons accélérer la progression de cette catégorie d’actif, affirme M. Longchamps. « Les placements privés fermés sont la catégorie d’actif la plus risquée pour une caisse de pension. Par conséquent, ils devraient produire le rendement le plus élevé, ce qui a certainement été le cas. »

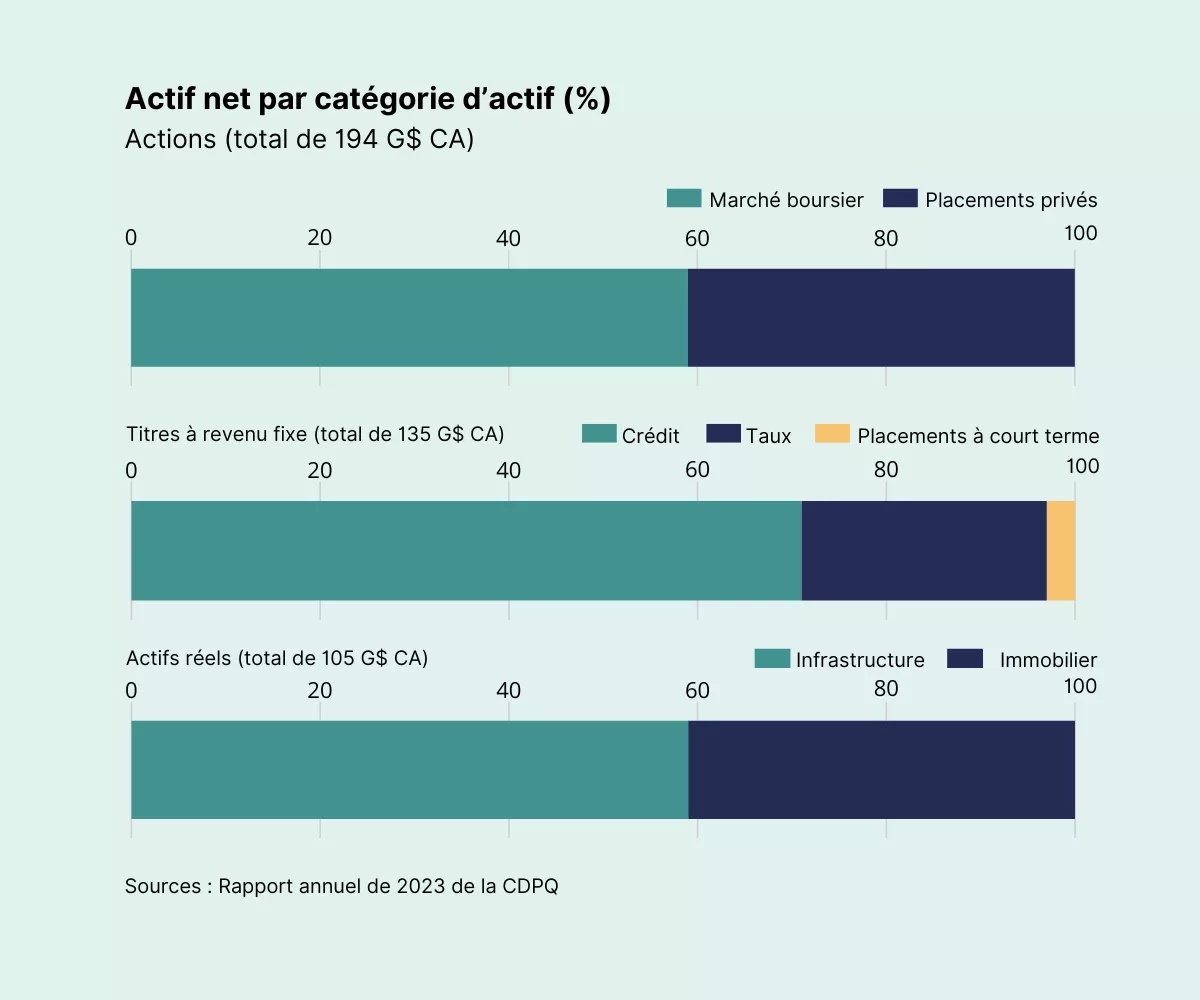

L’actif net de la CDPQ a augmenté de 108 G$ CA au cours des cinq dernières années, dont 38 % sont attribuables à la croissance de son portefeuille de placements privés, selon le rapport annuel de 2023 de la caisse de pension. Ses investissements en placements privés ont enregistré un rendement annualisé de 14 % entre 2018 et 2023, surpassant son indice de référence de 1,6 point de pourcentage. Au cours de la même période, son portefeuille de placements privés a enregistré le rendement annualisé le plus élevé parmi toutes les catégories d’actif, suivi des titres des infrastructures (9,5 %), des actions cotées en bourse (9 %) et des titres à revenu fixe (1,7 %).

En 2023, toutefois, le rendement du portefeuille de placements privés de la caisse de pension n’a été que de 1 %, comparé à 17,7 % pour le marché public. Le rapport annuel mentionne une forte hausse des taux d’intérêt et un ralentissement de la croissance comme facteurs ayant contribué au faible rendement relatif des placements privés.

Malgré tout, la récente remontée des marchés publics a été favorable à M. Longchamps : comme le rendement des placements privés a tiré de l’arrière et que son équipe a liquidé des actifs l’an dernier, elle peut maintenant se concentrer sur le déploiement de capitaux propres sans craindre une surpondération à court terme.

« Nous sommes maintenant revenus à notre pondération cible en 2024 et avons retrouvé notre agilité et notre souplesse pour investir », affirme‑t‑il. « La pire chose qui peut arriver à une caisse de pension est de rater une époque. »

La question de l’alignement : comment la CDPQ s’aligne-t-elle avec les gestionnaires sur les ventes de ses fonds de placements privés?

Pour les commandités de la CDPQ, accepter qu’ils puissent être vendus sur le marché secondaire n’est pas naturel. Toutefois, la stratégie de vente à coupons détachés de la caisse de pension semble avoir donné de bons résultats pour ce qui est de créer un alignement des intérêts.

La CDPQ n’a offert que de 5 % à 6 % de sa participation dans des fonds impliqués dans la vente partielle de son portefeuille l’an dernier, selon Buyouts. M. Longchamps affirme que la stratégie a été bien accueillie par les commandités, car la caisse de pension conserve la grande majorité de ses placements dans les fonds.

« Les ventes secondaires sont quelque chose que nous envisageons de faire de façon opportuniste pour aider à gérer la pondération », affirme M. Longchamps. « Nos partenaires commandités comprennent qu’il s’agit maintenant d’un outil pour la caisse de pension afin de gérer la surpondération, et ils veulent nous aider à y arriver. De plus, la plus grande partie de ce que nous avons vendu représentait une tranche de notre portefeuille, de sorte que nous ne mettions pas fin aux relations existantes avec les commandités. [Nous avons plutôt conservé] une approche collaborative. »

Peter Dubens, cofondateur d’Oakley Capital – l’un de ces commandités – affirme que la croissance du marché secondaire est une bonne nouvelle et qu’elle a rendu les placements privés plus liquides.

« Si un commanditaire veut créer de la liquidité en vendant une position dans un groupe de commandités ou un seul commandité tout en demeurant un investisseur, il s’agit simplement de rééquilibrer le portefeuille », explique M. Dubens à PEI. « Cela ne nous poserait aucun problème. C’est en fait la beauté du marché. »

Nicolas Zerbib, coprésident et chef des placements de Stone Point Capital, appuie également les opérations secondaires des commanditaires. « La façon dont les commanditaires optimisent leur portefeuille est leur prérogative. Notre travail consiste à produire les meilleurs rendements possible », affirme‑t‑il. « Les commanditaires ont le droit de transférer ces participations; elles font partie du libre marché dans lequel nous vivons. » Stone Point faisait partie des gestionnaires impliqués dans la vente à coupons détachés de la CDPQ l’an dernier, selon les données sur les achats.

De même, Jeff Rhodes, cogestionnaire associé chez TPG, affirme ne pas s’inquiéter de l’exercice de rééquilibrage de la CDPQ. « Il est tout à fait logique qu’avec l’arrivée d’un nouveau dirigeant dans le programme et la mise en œuvre d’une nouvelle stratégie, il y ait certains types de rééquilibrage… Nous comprenons cela. »

Élargir les placements

M. Longchamps croit que les activités commerciales rebondiront en 2024, en raison de la demande refoulée de capitaux des sociétés après une période prolongée d’inactivité. « Je pense que la deuxième moitié de 2024 et de 2025 [sera] une période où les [opérations] du marché reviendront d’une manière importante. « Il y a trop de gens qui sont sur la touche et qui attendent de vendre leur entreprise », affirme‑t‑il. « Les mandats de pipelines et de services bancaires à vendre n’ont jamais été aussi importants. Les flux d'affaires avec l’Europe s’améliorent considérablement. Nous devrons peut-être attendre après les élections pour voir la reprise aux États‑Unis. »

M. Longchamps veut profiter de cette occasion pour effectuer des pondérations plus stratégiques, notamment au moyen d’investissements indirects. Il vise à faire passer les placements de la CDPQ de 25 % à 35 % de son portefeuille de placements privés au cours des cinq prochaines années.

« Nous avons décidé qu’une approche intégrée axée sur les partenaires était la bonne pour créer la vitesse dont nous avons besoin dans notre portefeuille et générer des niveaux optimaux de flux de transactions et de rendements », affirme‑t‑il. « Auparavant, nous faisions principalement des transactions par nous-mêmes et parfois en partenariat avec des commandités, mais ce n’était pas nécessairement des commandités avec lesquels nous avions des fonds. Les placements du Fonds se sont comportés davantage comme une stratégie complémentaire, et nous sommes maintenant entièrement intégrés. »

Une approche axée sur les partenaires donnera lieu à davantage d’occasions de co-investissement et contribuera à la diversification du portefeuille de placements privés de la CDPQ, affirme-t-il, ajoutant que la caisse de pension comptera sur des fonds dans des secteurs où il manque d’expertise interne.

Au cours du processus de sélection des gestionnaires, M. Longchamps affirme que les engagements des commandités sont importants, car ils témoignent de la confiance et de l’alignement des intérêts. En règle générale, plus il y en a, mieux c’est. Toutefois, le montant absolu de l’engagement n’a pas autant d’importance que l’importance relative de l’annulation de cet engagement envers les commandités eux-mêmes, selon lui. « Certains commandités sont en début de vie et n’ont donc pas beaucoup de capital à engager. Dans ces cas, nous examinons l’importance que cela revêt pour eux. »

Rebecca Gibson, associée à la société britannique Oakley Capital – un gestionnaire de 9 G€ avec qui la CDPQ investit depuis quelques années – affirme que la caisse de pension du Canada effectue des analyses détaillées sur le rendement, les distributions, le rendement latent et les rendements réalisés.

« Il s’agit de l’une des équipes les plus réfléchies et les plus analytiques qui examinent les portefeuilles actuels et passés pour comprendre ce à quoi ils peuvent s’attendre », affirme Mme Gibson.

La stratégie de placement de la CDPQ a évolué au cours de la dernière décennie. Pendant qu’elle élaborait son programme de placements privés, la caisse de pension comptait à un moment donné plus de 100 commandités. Ce chiffre a été ramené à plus de 20 dans le cadre d’un rééquilibrage du portefeuille vers les placements directs, selon ce que l’ancien chef des placement privés Martin Laguerre a dit à Buyouts en 2021.

Le nombre de relations actives des commandités a encore été réduit à 15 l’an dernier, selon M. Longchamps. Il vise à doubler ce nombre à 30 au cours des cinq prochaines années, en mettant l’accent sur les gestionnaires du marché intermédiaire. « Lorsque nous évaluons les nouvelles relations avec les commandités, nous nous demandons toujours : « Comment cette relation peut-elle correspondre à ce que nous avons déjà? » Ce qui nous manque actuellement, c’est un certain nombre de relations entre commandités dans le marché intermédiaire. » Les investissements du marché intermédiaire aideront la CDPQ à accélérer les sorties, à stimuler les co-investissements et à accéder à un plus large éventail d’actifs.

M. Longchamps estime que les rendements sont semblables pour les commandités de grands marchés et de marchés intermédiaires. Toutefois, ce dernier groupe offre davantage d’options de sortie. Cette caractéristique est particulièrement intéressante, car les commanditaires et les commandités continuent de faire face à des problèmes de distribution dans un contexte morose de PAPE et de fusions et acquisitions.

Ses prévisions concernant les sorties du marché intermédiaire sont soutenues par les données : la part du total des sorties de placements privés dans les opérations de moins de 500 millions de dollars est passée de 82 % en 2010 à 90 % en 2022, selon un rapport sur les placements privés du marché intermédiaire publié par Morgan Stanley Investment Management en janvier.

La collaboration avec les gestionnaires du marché intermédiaire s’inscrit également dans le plan de la CDPQ visant à accroître ses activités de co-investissement. L’institution se concentre sur les opérations inférieures à 500 millions de dollars, ce qui convient mieux aux entreprises de taille moyenne.

« Nous sommes en train d’établir une liste de commandités du marché intermédiaire avec qui nous pourrons effectuer des co-investissements », affirme M. Longchamps. « Notre stratégie de placements privés se prête davantage à des opérations sur le marché intermédiaire en ce moment qu’à des méga-opérations où il faut investir entre 500 M$ et 1 G$. »

La CDPQ dispose de deux stratégies de co-investissement : les co-investissements passifs pour les opérations de moins de 100 M$ et les co-souscriptions pour les opérations de 200 M$ à 500 M$. « Cette combinaison cadre bien avec notre stratégie et offre le fondement d’un portefeuille diversifié de placements privés », affirme M. Longchamps.

La caisse de pension a déjà élargi sa présence mondiale dans le marché intermédiaire en travaillant avec TPG, New Mountain Capital, Harvest Partners et STG en Amérique du Nord, Cinven en Europe, Hanh & Co en Corée du Sud et Carlyle au Japon, selon M. Longchamps.

Le plan de la CDPQ visant à stimuler les investissements des fonds a été bien accueilli par les commandités. Jeff Rhodes, cogestionnaire associé chez TPG – qui a établi un partenariat avec la CDPQ sur les niveaux du fonds et du co-investissement – affirme qu’une augmentation des engagements de fonds aidera à mieux aligner les intérêts des commanditaires et des commandités.

« Martin a fait un excellent travail en adoptant une approche axée sur les partenaires… qui met l’accent à la fois sur les engagements de fonds et les co-investissements d’une manière flexible. Nous nous sentons très solidaires en tant que partenaire », affirme M. Rhodes à PEI.

M. Rhodes connaît M. Longchamps depuis qu’il travaille à PSP Investments, où ils siégeaient ensemble aux conseils d’administration des sociétés du portefeuille.

Nicolas Zerbib, coprésident et chef des placements de Stone Point Capital, a également commencé à travailler avec M. Longchamps lorsqu’il travaillait à PSP Investments. Selon lui, l’approche de gouvernance du conseil d’administration de M. Longchamps a aidé Stone Point à améliorer ses partenariats avec les équipes de direction.

« Martin a une bonne perception des gens », affirme M. Zerbib. « En tant que partenaire pour nous, il comprend là où l’accent est mis, où se concentrer et où s’engager. Cela exige beaucoup d’expérience et de jugement. »

Préférence de déploiement

En ce qui concerne l’exposition géographique, les investissements de la CDPQ en placements privés se font principalement en Amérique du Nord (58 %), suivie de l’Europe (32 %), de l’Asie-Pacifique (7 %) et de l’Amérique latine (3 %), selon son rapport annuel de 2023. L’an dernier, le système a augmenté son exposition aux États-Unis à 39 %, soit une hausse de 3 points de pourcentage par rapport à 2022, tout en diminuant légèrement ses pondérations au Canada et dans la région Asie‑Pacifique.

M. Longchamps vise à accroître l’exposition de la CDPQ à l’APAC à 10 % à long terme. Son équipe cherche à former des partenariats avec les gestionnaires de placements privés au Japon, en Corée du Sud, en Inde et en Australie. « Ce sont de bons marchés pour les acquisitions », affirme M. Longchamps. « Nous avions une stratégie de croissance en Asie avant mon arrivée. Nous voulons maintenant consacrer plus d’argent à la stratégie d’acquisition. »

La CDPQ a déjà bâti des relations de fonds en Chine. « Lorsqu’ils viendront [et] frapperont à notre porte pour demander des redressements, nous déciderons quelle est la meilleure option pour nous. Nous adoptons une approche attentiste », affirme‑t‑il. Selon les médias, la caisse de pension a cessé de conclure des ententes privées en Chine et a fermé son bureau de Shanghai l’an dernier en raison des tensions grandissantes entre la Chine et l’Occident.

Pour ce qui est de la préférence sectorielle, la CDPQ n’a pratiquement pas d’opinion sur les placements de ses fonds. « Cela dépend en grande partie de la solidité du commandité. Certains commandités sont meilleurs dans certains secteurs que d’autres », affirme M. Longchamps.

Pour les investissements directs, elle possède des équipes spécialisées couvrant les technologies, les soins de santé, les services aux entreprises et les services financiers, qui sont des « secteurs prometteurs et résilients », selon son rapport annuel de 2023. Selon M. Longchamps, il faudra adopter une approche opportuniste dans d’autres secteurs, comme celui de l’énergie.

Il croit que les flux d’affaires augmenteront cette année en raison de la stabilisation de la conjoncture macroéconomique, qui devrait renforcer la confiance des investisseurs dans les marchés privés. « Lorsque j’ai accepté ce poste, j’avais l’impression que nous entrions dans des années incertaines. Toutefois, nous sommes maintenant dans une meilleure situation et les transactions que j’ai vues jusqu’à présent sont de bon augure », affirme‑t‑il.

« Cette année, tout est une question d’exécution – nous devons nous assurer de revenir sur le marché, de recommencer à investir tout en continuant de monétiser et de gérer activement notre portefeuille. »